【行政書士が解説】永住許可申請の落とし穴

― 「年金の空白期間」が命取りになる前に

※実際にお寄せいただいた相談内容をもとに作成しています

「日本に10年以上住んでいるし、税金もちゃんと払っているから永住は大丈夫」―― そう思っていた方が、申請してみたら不許可。原因は、本人としてはちゃんと対応したはずの「離職中の半年間の国民年金」でした。 今回は、行政書士として実際に相談を受けた事例をもとに、永住許可申請でつまずきやすい「年金の落とし穴」について解説します。

まずは基本から ― 永住許可の3つの法律上の要件

永住許可(在留資格「永住者」)は、入管法第22条および法務省の「永住許可に関するガイドライン」に基づいて審査されます。主な要件は次の3つです。

1. 素行が善良であること

日本の法律・法令を遵守し、社会的に非難されることのない生活を送っていることが求められます。具体的には、犯罪歴がないこと、罰金刑や懲役刑を受けていないことが基準となります。軽微な交通違反(例:一時停止違反など)は問題にならない場合もありますが、繰り返し違反した場合や重い刑事罰は審査上不利となります。

2. 独立の生計を営むに足りる資産または技能を有すること

公共の負担とならず、安定した生活が見込まれることが必要です。収入や資産、技能が審査され、生活保護を受けている場合は原則として認められません。なお、世帯単位で判断されるため、配偶者等の収入が十分であれば要件を満たす場合もあります。

3. 永住が日本国の利益に合すると認められること

- 原則として、引き続き10年以上日本に在留していること(うち就労資格または居住資格で5年以上)

- 公的義務(納税、公的年金・健康保険料の納付、各種届出など)を適切に履行していること

- 現在の在留資格で最長の在留期間を有していること

- 公衆衛生上有害となるおそれがないこと

最大の落とし穴 ― 直近2年間の「年金の納付状況」

★ここが一番の落とし穴です★

近年、入管が特に厳しく見ているのが公的年金(国民年金または厚生年金)の納付状況です。 直近2年間に未納や納付遅れがある場合、たとえ後から追納しても、不許可となる可能性が極めて高いとされています。

ポイントは「払っていれば良い」ではなく「期限内に払っているか」

永住許可の審査では、単に年金保険料を納めているだけでは足りません。納付期限内に支払っていたかどうかまで確認されます。「うっかり払い忘れて、後から納付書で支払った」というケースも、審査上は不利に扱われます。

申請時には、ねんきんネットの記録やねんきん定期便など、納付状況を証明する書類の提出が義務付けられています。ご自身では「ちゃんと払っていたつもり」でも、記録を取り寄せると遅延納付が判明することがよくあります。

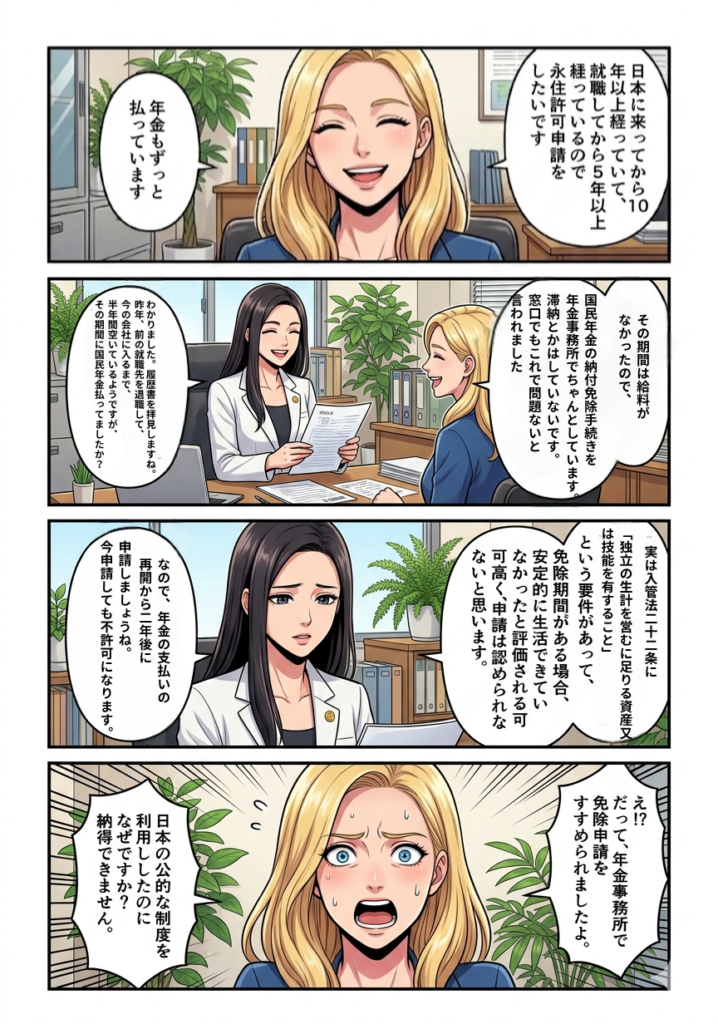

マンガの相談事例 ― 「免除申請をしていたから安心」のはずが…

冒頭のマンガは、実際に当事務所にいらした方の相談を再現したものです。 履歴書を拝見すると、前職を退職してから現在の会社に入社するまで半年間の空白期間がありました。ただし、この方は決して「年金を放置していた」わけではありません。

むしろ離職中にきちんと役所で国民年金保険料の免除申請をして、適法に認められていたのです。「ちゃんと役所で手続きもしたし、制度として認められた免除なのだから問題ないはず」――ご本人はそう信じて、安心して永住申請の相談にいらっしゃいました。

ところが、永住許可の審査では、この「適法に取得した免除期間」こそが、思わぬ落とし穴となってしまうのです。違法でも怠慢でもない、制度通りの正しい手続きをしただけなのに、なぜ不利に働くのか――その答えが、次に説明する入管法第22条と独立生計要件の問題です。

「免除申請をしていた場合」はどう扱われる?

「離職中に国民年金の免除申請をして認められていた場合はどうなりますか?」というご質問もよく頂きます。これは、よく誤解されているポイントなので、丁寧に整理します。

制度上の扱い

- 免除申請が受理されている期間は、年金制度上は「未納」ではなく「免除」です。

- ねんきんネット上も「未納」ではなく「全額免除」「一部免除」「猶予」などと区別されます。

この点で、手続きをせずに放置している「未納」よりは明らかに良い扱いです。

しかし、永住審査ではどう見られるか

永住許可では、「加入していること」「直近2年間(高度人材など一部は1年)の保険料を期限内に納付していること」が求められます。

そのため実務では、

・直近2年以内に未納がある → ほぼ不許可リスクが非常に高い

・直近2年以内に免除/猶予/学生特例がある → 法的には未納ではないが、「継続して自分で納付している」とは見なされず、マイナス評価になりやすい

・2年以上前の免除期間 → それだけで不許可とはならず、現在きちんと納付していれば大きな問題になりにくい

結論

離職中に国民年金の免除申請をしていた場合:

形式的には「未納で途切れた」わけではない。しかし、永住申請の「直近2年きちんと納めている」という要件から見ると、免除期間は"納付の継続"にはカウントされにくく、リスク要素になる、というのが現実的な理解です。

なぜ「合法な免除」なのに永住許可では不利になるのか

ここで多くの方が抱く疑問が、「国民年金の免除申請は法律で認められた正当な制度なのに、どうして永住許可の審査ではマイナスに評価されるのか」というものです。これは、入管法の構造を理解すると見えてきます。

ポイント①:免除申請そのものは違法ではない

国民年金保険料の免除・猶予制度は、国民年金法に基づく正当な制度であり、所得が一定以下の方や離職中の方が利用することは何ら違法ではありません。利用したこと自体を「悪いこと」として責められる筋合いのものではありません。

ポイント②:しかし、入管法第22条の「独立生計要件」に抵触してしまう

入管法第22条第2項は、永住許可の要件として「独立の生計を営むに足りる資産又は技能を有すること」を定めています。

免除を受けたという事実は、その時点で「自分の力だけで保険料を負担できなかった=独立した生計を営むに足りる資産がなかった」と評価される余地を生んでしまうのです。免除制度の利用が違法でないこととは別に、永住許可の要件の枠組みのなかでは「独立生計が安定していなかった証拠」と読み替えられてしまう、という構造があります。

ポイント③:永住許可は「法務大臣の広範な裁量」に委ねられている

入管法第22条第2項本文は、永住許可を出すかどうかを「法務大臣が…相当と認めるとき」と規定しており、判例上も法務大臣の広範な裁量が認められています。

つまり、永住許可は「要件を満たせば必ず出る」というものではなく、法務大臣(実務上は入管)の裁量判断です。免除歴があっても直ちに違法な不許可になるわけではない代わりに、申請者側に「それでも独立生計要件を満たしている」と納得させるだけの立証責任が事実上課されることになります。

要するに、「免除申請は違法ではない。しかし、入管法第22条の独立生計要件に引っかかる可能性があり、しかも永住の可否は法務大臣の広範な裁量に委ねられているため、免除歴があると審査上どうしても不利に作用してしまう」――これが、合法な制度を使っただけなのに永住申請でマイナスとなる、一見不可解な現象の正体です。

申請前に必ずチェックしておきたいポイント

- ねんきんネットで過去2年間(できれば3年間)の納付記録を取得する

未納・遅延がないか、ご自身の目で確認してください。 - 転職・退職の前後をとくに注意

厚生年金から国民年金への切り替え漏れが最も多いパターンです。 - 免除・猶予の履歴がある場合は、その後の納付実績を厚く積む

免除期間後、最低でも2年以上、期限内に納付を継続することが望ましいです。 - 健康保険料・住民税・所得税にも同じ注意を払う

年金だけでなく、住民税の納期遅れも近年厳しく見られています。 - 「いつ申請するか」の戦略が重要

未納・遅延がある場合は、申請時期を後ろにずらすことで救済できるケースもあります。

不安なときは、申請前に行政書士にご相談ください

永住許可は、一度不許可になると次の申請まで時間がかかるだけでなく、不許可歴がついてしまうことで、その後の審査もより慎重に見られるようになります。 「自分は大丈夫」と思っていても、年金・税金・在留状況には、ご本人が気付かない落とし穴が潜んでいることが多々あります。

当事務所では、ビザ業務を専門とする女性行政書士が、申請前の事前チェック(リスク診断)から書類作成、入管対応までトータルでサポートしております。「申請して大丈夫かどうか自信がない」という段階でも、どうぞお気軽にご相談ください。

【参考・出典】

・出入国在留管理庁「永住許可に関するガイドライン」

※本記事は2026年5月時点の法令・実務に基づく一般的な解説であり、個別の事案については必ずご相談ください。